0

发表咨询在线!

闂傚倸鍊搁崐鎼佸磹閹间礁纾归柟闂寸绾剧懓顪冪€n亝鎹i柣顓炴閵嗘帒顫濋敐鍛婵°倗濮烽崑娑⑺囬悽绋挎瀬闁瑰墽绮崑鎰版煕閹邦垰绱﹂柣銏㈢帛娣囧﹪鎮欓鍕ㄥ亾閺嶎厽鍋嬫繝濠傜墕绾剧粯绻涢幋娆忕仼闁搞劌鍊块弻娑樼暆閳ь剟宕戝☉姘辨/鐟滄棃寮诲☉銏╂晝妞ゆ劦婢€缁ㄧ粯绻涚€涙ḿ鐭嬮柣妤佹礋濠€浣糕攽閻樿宸ラ柟鍐茬箻瀹曠敻鍩€椤掑嫭鈷掗柛銉戝本鈻堥梺鍝勮閸斿矂鍩為幋锕€骞㈡俊顖滃劋椤忥繝姊洪懡銈呅i柛鏂炲懏宕叉繝闈涱儏閽冪喖鏌ㄥ┑鍡╂Ч闁稿瀚换娑㈡嚑椤掑倸绗$紓鍌氱Т閻楀繒妲愰幘瀛樺闁惧繒鎳撶粭锟犳⒑閻戔晜娅撻柛銊ョ埣閹即顢欓柨顖氫壕闁挎繂楠搁弸鐔兼煕婵犲洦鏁辩紒缁樼洴瀹曞ジ鎮㈡總澶婃疂婵犵數鍋涢悧鍡欑礊婵犲偆娼栫紓浣股戞刊鏉戭渻鐎n亞鍑归悷鏇炴缁辨捇宕掑姣欙繝鏌i幒鐐差洭缂侇喖顑呴鍏煎緞婵犲洤鏁归梻浣告惈濞层劑宕戦悢鍏煎仼闁告繂瀚ч弨浠嬪箳閹惰棄纾归柟鐗堟緲绾惧鏌熼崜褏甯涢柣鎾冲暣閺岋箑螣娓氼垱鈻撳┑鈽嗗灙閸嬫挻淇婇妶鍥ラ柛瀣洴閺屽﹪鏁愭径濠勭枃闂佺粯鍔曢幖顐㈡暜婵$偑鍊栧濠氬箠閹惧顩查柛鎾椻偓閸嬫捇鐛崹顔煎闂佺懓鍟块ˇ闈涱嚕閵婏妇顩烽悗锝庡亞閸樿棄鈹戦绛嬫當婵☆偅顨嗙粋宥呪堪閸忕姷鎳撻オ浼村醇閵忋垺姣囨繝娈垮枛閿曘劌鈻嶉敐澶婄疅闁圭虎鍠栫粈瀣亜閹扳晛鐏╃粭鎴濃攽閻樻鏆俊鎻掓嚇瀹曟垿宕熼娑樹壕婵ḿ鍘у▍宥夋煕閳规儳浜炬俊鐐€栫敮濠偯归崶銊х彾婵☆垱鐪规禍婊堟煥閺囩偛鈧兘骞夋ィ鍐╃厱闁宠鍎虫禍鐐繆閻愵亜鈧牕顔忔繝姘;闁规儳澧庣壕濂告煟濡灝鐨洪弫鍫ユ倵鐟欏嫭绀冩繛鑼枛瀵宕卞Δ濠傛倯闂佸憡渚楅崹鎶藉几閸愵喗鈷戦柣鐔告緲閹垿鏌熼姘辩劯闁诡喒鍓濆鍕暆閳ь剛绮堟繝鍥ㄧ厸鐎广儱楠搁獮妤呮煟閹惧崬鍔﹂柡宀嬬秮瀵挳鎮欏ù瀣壕闁革富鍘搁崑鎾愁潩閻愵剙顏�

时间:2021-10-23 11:17:30 所属分类:财政金融 浏览量: 145

本文采用我国A股上市公司20102018年的数据,研究企业社会责任与财务风险的关系在不同企业性质条件下的异质性。研究发现:企业积极履行社会责任,能够带来良好的财务回报,且有助于缓解企业的财务困境风险。 一、引言 目前,国内外学者对企业社会责任有比较深

濠电姷鏁告慨鐑藉极閸涘﹥鍙忛柟缁㈠枟閸庡顭块懜闈涘缂佺嫏鍥х閻庢稒蓱鐏忣厼霉濠婂牏鐣洪柡宀嬬節瀹曞爼濡烽妷褌鎮g紓浣哄亾閸庡磭绱炴繝鍥ц摕闁挎繂顦伴崑鍕磼鐎n偒鍎ユ俊顐㈡铻栭柣姗€娼ф禒锕傛煙閻熺増鍠樼€殿喛顕ч埥澶娾堪鎼粹懣顏呬繆閻愵亜鈧垿宕濆畝鈧幑銏犖熸笟顖氭濡炪倖鍔х粻鎴犲閸忚偐绠鹃柟瀵稿仧婢а呯磼閵娿儺鐓兼慨濠冩そ瀹曠兘顢橀悙鎻掝瀱闂備焦鎮堕崝搴ㄥ极婵犳艾鏄ラ柍褜鍓氶妵鍕箳閹存績鍋撹ぐ鎺戞辈妞ゆ帒鍊甸崑鎾舵喆閸曨剛顦ㄩ梺鎼炲妼濞硷繝鎮伴纰辨建闁逞屽墮椤曪綁顢楅崟顐嬨劑鏌ㄩ弮鍌滃笡缂傚秴鐭傚濠氬磼濞嗘劗銈板銈庡亜椤﹂潧鐣烽弴銏犵闁稿繒鍘у鍧楁⒑闂堟稓澧曟い锔跨矙瀵偅鎷呯悰鈥充壕妤犵偛鐏濋崝姘舵煙閸愬樊妯€鐎殿喓鍔嶇粋鎺斺偓锝庡亞閸樿棄鈹戦绛嬫當婵☆偅顨嗙粋宥呪堪閸忕姷鎳撻オ浼村醇閵忋垺姣囨繝娈垮枛閿曘劌鈻嶉敐澶婄疅闁圭虎鍠栫粈瀣亜閹扳晛鐏╃粭鎴濃攽閻樻鏆俊鎻掓嚇瀹曟垿宕熼娑樹壕婵ḿ鍘у▍宥夋煕閳规儳浜炬俊鐐€栫敮濠偯归崶銊х彾婵☆垱鐪规禍婊堟煥閺囩偛鈧兘骞夋ィ鍐╃厱闁宠鍎虫禍鐐繆閻愵亜鈧牕顔忔繝姘;闁规儳澧庣壕濂告煟濡灝鐨洪弫鍫ユ倵鐟欏嫭绀冩繛鑼枛瀵宕卞Δ濠傛倯闂佸憡渚楅崹鎶藉几閸愵喗鈷戦柣鐔告緲閹垿鏌熼姘辩劯闁诡喒鍓濆鍕暆閳ь剛绮堟繝鍥ㄧ厸鐎广儱楠搁獮妤呮煟閹惧磭绠婚柡灞剧洴椤㈡洟鏁愰崶鈺冩毇濠电姵顔栭崹浼村触鐎n剚宕叉繛鎴欏灩缁犲鏌熸0浣藉厡闁告艾顑夊娲传閸曨剚鎷卞┑鐐跺皺閸犲酣鎮鹃悜鑺ュ亗閹煎瓨蓱閺傗偓闂備焦鎮堕崕婊堝礋閸忓摜鏁鹃梻鍌氬€峰ù鍥х暦閸偅鍙忛柣銏⑶圭粈澶愮叓閸ャ劎鈽夌紒鈧崼鐔虹瘈闂傚牊绋撴晶娑氣偓瑙勬礀瀵墎鎹㈠☉銏犵闁绘劖顔栭弳锟犳煟鎼淬垻顣叉慨妯稿姂楠炲宕ㄦ繝鍐ㄥ妳闂佹寧绻傞崐鍛婄閻愵剚鍙忔俊顖滃帶娴滈箖鎮楀鐐

本文采用我国A股上市公司2010—2018年的数据,研究企业社会责任与财务风险的关系在不同企业性质条件下的异质性。研究发现:企业积极履行社会责任,能够带来良好的财务回报,且有助于缓解企业的财务困境风险。

一、引言

目前,国内外学者对企业社会责任有比较深入的研究,他们认为企业社会责任对企业绩效、公司风险管理、权益资本成本、股东财富以及信用评级等方面都具有积极影响。发现企业社会责任带来的经济绩效还可以转化为企业的财务绩效,进而缓解或降低企业财务风险。同时还发现,企业社会责任履行比较好的公司或者排名较高的公司,因为拥有更好的声誉能够获得更低的融资成本,发现企业社会责任排名靠前的公司,通常会用他们的高信用评级来减轻他们的风险。

综上所述,企业社会责任与公司决策、经营绩效以及财务之间的关系也一直是学术界研究的热点。那么,企业社会责任是否也会对财务困境产生积极影响呢?鉴于此,本文试图利用2009—2018年A股上市公司数据,探索我国企业社会责任与财务困境的关系,并分析不同性质的企业这种关系是否依然存在?以期能丰富企业社会责任和财务困境的研究内容,完善现有研究体系。

二、文献回顾和研究假设

(一)企业社会责任与财务困境的关系

企业社会责任有助于减小企业的风险敞口。如Herremans et al.,(1993)研究发现,具有较好企业社会责任的企业会以较低的风险获得较好的股票收益率。Lee and Faff (2009)研究发现,由于市场组合表现更好,对社会更加负责的公司具有较低的特质风险。Albuquerque et al.,(2018)得出结论,企业社会责任的履行有助于企业价值的增加,降低系统风险。Kim et al.,(2014)发现,对社会负责的公司不会囤积坏消息,并保持了高位的透明度水平,降低了企业的股价崩盘风险。Mishra and Modi(2013)发现企业社会责任履行程度越高,那么特质风险就越低,降低了风险水平。同时,企业社会责任还可以改善企业的融资条件进而降低企业的财务困境风险。如Sharfman and Fernando(2008)研究了企业社会责任对资本成本的影响,他们发现环境风险管理的改善显着降低了资本成本。El Ghoul et al.,(2011)发现,企业社会责任得分较高的公司由于较低感知风险而表现出了较低的股本成本。对于债务融资成本也是如此,如Goss and Roberts(2011)采用美国贷款设施的数据,证明企业社会责任绩效的改善显着降低了银行贷款的成本。还有文献表明,更高水平的企业社会责任有助于提升信用评级。如Attig et al.,(2013)经过研究发现,信用评级机构更倾向于将高评级授予社会表现良好的公司,这些机构将企业社会责任绩效作为评价企业信誉的重要非财务信息。Jiraporn et al.,(2014)也提供证据表明,企业社会责任增加一个标准差,则信用评级增加4.5%,并且降低了企业的违约风险。基于此,提出假设1:

假设1:企业社会责任与财务困境风险负相关。

(二)不同类型企业的企业社会责任与财务困境的关系

企业履行社会责任和积极参加公益活动是受社会环境长期影响而形成的,而我国企业性质是个特殊的情况。由于我国大部分上市公司是由国有企业演化而来,而且当前还占有很大的比例,国有企业除了有一般企业的利润效益目标之外,还有众多的社会功能和政治功能。因此,国有企业与政府之间的关系很紧密,导致国有企业相比较非国有企业在我国的资本市场上具有很特别的优势地位,进而在债务融资方面具有很大的便利性。所以国有企业不会采用社会责任的方式来增强合法性,而非国有企业天然具有这种倾向(Guo et al.,2018)。基于此,非国有企业更应承担企业社会责任以增强政府及金融机构的好感,更好地在债务市场进行融资。基于此,提出假设2:

假设2:国有企业社会责任与财务困境风险的关系是减弱的。

三、研究条件

(一)样本

采用我国A股主板上市公司的财务数据为研究对象,以2010—2018年作为考察时限。在原始数据中剔除金融、ST等公司,剔除当年上市的公司和资料不全的公司。获得公司年度样本数据17449个观察值,在进行统计分析和回归分析过程中,为了避免极端值的影响,本文对样本数据进行了1%的缩尾处理。

(二)研究设计

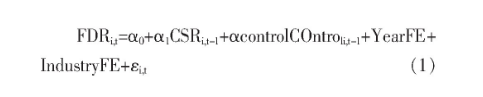

本文首先采用OLS基本的回归方法对假设1进行检验,然后采用固定效应FE方法以控制不随时间变化的遗漏变量的影响。对假设1的检验采用如下的方程(1),具体如下所示:

其中,i和t表示公司i在第t年,FDR衡量的是财务困境风险,依据文献Bugeja (2015)和Richardson et al.,(2015),本文采用三种主要的基于会计的度量来计算FDR。即Z-score、O-score和ZM-score,高Z-score与低FDR相联系,高O-score和ZM-score与高FDR相联系。具体指标的计算过程请参见上述文献,不再赘述。CSR是企业社会责任,具体有企业社会责任得分(CSR-Score)和企业社会责任评级(CSR-Rank)。Control是控制变量,具体包括了市账比(MB),即权益的市场价值与账面价值之比;波动率(VOL),即月度收益率的标准方差;收益率(RET),即年度内公司平均月度收益率;财务松弛(SLACK),即现金以及现金等价物与总资产的比率;公司规模(Size),即总资产的自然对数;资产的有形性(Tang),即固定资产与总资产的比率;是否分配股利(DIV),公司当年分配股利则为1,否则为0;税盾(DEP)即折旧额与总资产的比率;Year FE和Industry FE分别是年度固定效应和行业固定效应。对于方程(1),本文在这里主要关注的是企业社会责任CSR的回归系数,如果被解释变量FDR采用的是Z-score,则回归系数显着为正,那么表明企业社会责任越高,企业财务困境风险越低,即两者呈负相关关系;如果被解释变量FDR采用的是O-score和ZM-score,则回归系数显着为负,那么表明企业社会责任越高,企业财务困境风险越低,即两者呈负相关关系,都支持了本文的假设1。

为了检验假设2,本文在方程(1)的基础之上,进一步增加了企业社会责任和企业性质的交乘项,即CSR×SOE,如下面的方程(2)所示:

其中,SOE为企业性质的虚拟变量,如果为国有企业则为1,否则为0。其他变量与上面方程(1)是一致的,在此不再赘述。对于方程(1),主要关注的是交乘项CSR×SOE的回归系数α2,如果该回归系数在被解释变量FDR采用的是Z-score为负,或者该回归系数在被解释变量FDR采用的是O-score和ZM-score时为正,则表明国有企业相比较非国有企业,社会责任对于财务困境的缓解作用是减弱的,这支持了本文的假设2。

四、实证检验及结果

(一)描述性统计

表1报告了本文所使用的主要变量的统计性描述结果。从表1中可以看出,代表财务困境的三个指标Z-score、O-score和ZM-score的均值分别是1.244、-1.126和-1.309,而企业社会责任得分和评级指标均值分别为27.613和2.338,这表明我国上市公司整体上承担起社会责任的程度还比较低。主要的控制变量均值和方差与已有文献的结果是差不多的,说明了本文指标的计算和处理过程都比较合理,也没有极端值方面的干扰。

(二)相关分析

表2报告了变量之间的相关系数。从表2报告的结果可以看出,财务困境的三个指标之间的相关系数很大,比如Z_score与O_score、ZM_score的相关系数分别是-0.842和-0.915,O_score和ZM_score的相关系数为0.911,这说明了三个指标高度相关,都可以很好地反映企业财务困境的情况。此外,财务困境的三个指标Z_score、O_score和ZM_score,分别与企业社会责任得分Score0.09和评级Rank指标的相关系数0.099、-0.164和-0.151、-0.125和-0.049协调,财务困境较小,初步证明了假设1。最后,其他控制变量之间的相关系数都比较小,这也说明了共线性的问题是不存在的。

(三)回归分析

表3报告了企业社会责任与财务困境的回归结果,是对假设1进行检验的。从表3的结果可以看出,无论采用最小二乘的回归方法,还是采用固定效应的回归方法,本文所关注的主要变量及企业社会责任的回归系数均是显着的,当被解释变量是Z_score时,回归系数显着为正,而当被解释变量分别是O_score和ZM_score时,回归系数都是显着为负的,这均与本文的假设1是一致的。具体地,以列(1)至列(3)为例,当被解释变量为Z_socre时,企业社会责任得分Score的回归系数在1%水平上显着为0.101,这说明了当企业社会责任得分提高1个点,则企业的财务困境风险下跌10.1%。当被解释变量为O_score和ZM_score时,企业社会责任得分Score的回归系数在1%水平上显着,分别为-0.120和-0.111,这也进一步说明了当企业社会责任得分提高1个点,则企业的财务困境风险下跌12%和11.1%,都是支持本文的假设1的。列(4)(5)(6)再次采用固定效应FE的回归方法进行回归,发现结果依然是支持假设1的预测,具体内容不再赘述。此外,本文还采用企业社会责任评级指标重新进行了检验,发现结果依然是很稳健的,出于篇幅考虑,在此不再报告回归结果。

参考文献

[1]Ameur, H.B.. Jawadi, F.. Jawadi, N, Cheffou, A.,. 2019. As鄄sessing downside and upside risk spillovers across conventional and socially responsible stock markets[J]. Elsevier, vol. 88(C), pages200-210.

[2]Deng, X. Kang, J.K, Low, B.S, 2013. Corporate social re鄄sponsibility and stakeholder value maximiz ation:evidence from mergers[J]. Journal of Finance Economics. 110(1),87-109.

《企业社会责任在缓解财务困境风险中的应用》来源:《江苏商论》,作者:褚旋

濠电姰鍨瑰﹢杈ㄦ櫠濡も偓鍗遍柨鐕傛嫹:闂備礁鍟挎晶搴㈡叏閻㈢ǹ鍑犻柛鎰靛枟閸嬫牗銇勯弮鍥撻梻鍕Ч閺屻倖绺芥径澶屾晼闂佺粯鎼槐鏇犳閺冨牆绠f繛鍡楄嫰娴滄儳霉閿濆洤鍔嬫俊顖氾躬閺岋繝宕担鍛婄亖闂侀€炲苯鍘告俊鐐村笧缁晜銈i崘銊︻棟闂侀潻瀵岄崢楣冨箹閸忛棿绻嗘い鎰枎娴滃墽绱撴担椋庘敀闁搞劍妞藉鎶芥偄閻撳海顔夊銈嗘閸嬫劕顫濋妸鈺傜叆婵炴垶岣块悞閿嬨亜閺囨娅婄€殿喚澧楅幆鏃堝閳╁啫顏伴梻浣告惈閸婄ǹ煤閵娧傜剨闁绘劕妯婇崯鍛存煠绾板崬澧伴柣銉ユ嚇閺屾稑鈻庨幇顒備紘闂侀潧妫楅崯浼村箟鐎涙ɑ濯寸紒瀣硶娴滄牠姊洪幐搴b槈闁哄牜鍓氱€靛ジ宕橀鑲╃崶濠电姴艌閸嬫挾绱撳鍡橆棃闁硅櫕鎹囬弫鎾绘晸閿燂拷.闂備礁鍟块悘鍫ュ焵椤掍礁澧繛灞傚€濋弻锛勨偓锝庡亞閻鏌涚€n亞效鐎殿喕鍗抽、娑樷枎閹寸姭鏋欓梻浣稿悑濠㈡﹢骞婂鍥╃當闁哄秲鍔庨埢鏃傗偓骞垮劚濡宕㈤幒妤佺厸闁割偒鍋勬晶顕€姊虹憴锝嗘珚鐎规洩缍佸鍓佹崉閵婏妇绉剧紓鍌欒閸嬫捇鏌i幋鐐嗘垿鎮楅鈧弻锝咁潩閻撳孩鐏嗘繛锝呮搐閿曨亪鐛笟鈧弫鎾绘晸閿燂拷,闂備礁鎲¢悷顖炲垂閸偆顩烽柛顐犲灩鐎垫煡鏌ㄩ悤鍌涘闂佽瀛╅崘濠氭⒔閸曨偓鑰块柧蹇e亖娴滄粌螖閿濆懎鏆為柨娑虫嫹濠电偛鐡ㄧ划宀勬偋閸涱喚顩查柟鐑橆殔缁€鍡涙煟濡偐甯涢柣婵撴嫹.

转载请注明来自:http://www.zazhifabiao.com/lunwen/jjgl/czjr/49658.html

下一篇:浅析我国小微企业税收优惠政策